国際会計基準(IFRS)対応建物資産価値評価

国際会計基準(IFRS)の導入により建物の資産価値評価が変わります。

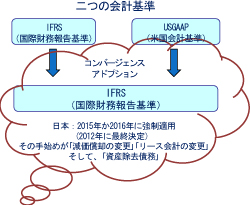

世界の動向

IFRSを自国の会計基準として適用している国および適用することを認めている国はすでに120ヶ国に及んでいます。G20ではオーストラリア、ブラジ ル、中国、EU各国、南アフリカ、トルコなどがすでにIFRSを適用しており、これに続き2011年にはカナダ、インド及び韓国、さらに2012年にはア ルゼンチン及びメキシコなどが適用を開始する予定です。IFRSの適用に向けて現在準備段階にある他の国々もそれぞれにスケジュールを公表し取組みを行っています。

わが国の動向

2009年6月に企業会計審議会は「我が国における国際会計基準の取扱いについて(中間報告)」を公表しました。これにより、2010年3月期よりすでに 一部の企業がIFRSの任意適用を開始しています。IFRSの強制適用については2012年に最終決定を行うこととしており、早ければ2015 年~2016年よりわが国の上場企業にもIFRSの強制適用が開始される可能性があります。

IFRSの特徴

- ①原則主義

- 原理原則の明確化

- 原則主義

- アメリカ型の規則主義からの方向転換

- (グレーゾーンを走らせない)

- ②投資家の意思決定のための情報提供

- ③資産・負債アプローチ(所有者の持分変動を包括的利益)

- ④比較可能性の向上

- ⑤経営者の恣意性の排除

- ⑥実質優先(経済的実質優先)

- ⑦公正価値会計、キャッシュフロー会計、連結会計

- ⑧注記の充実 リスク情報、公正価値情報重視

IFRSにおける建物価値評価項目

- ①棚卸資産

- ②有形固定資産(資産除去債務)

- ③リース(賃料の資産計上含)

- ④投資不動産(New)

- ⑤資産の減損

- ⑥工事契約

<資産除去債務>

現在所有している固定資産(土地や建物など)やこれから所有しようとしている固定資産についても将来該当資産を売却・撤去もしくはリサイクルする場合の費用を見積り、財務諸表に「債務」として反映。

(例:事務所、店舗を賃借している企業の方)

<公正価値会計>

現在所有の資産について公正価値評価を行う。公正な評価額とは取引を実行するために必要な知識を持つ自発的な独立第三者が行うと想定した場合の取引価額。

(例:自社ビルをお持ちの方、投資用不動産(賃貸ビル)をお持ちの方)

<工事契約>

「工事進行基準」の採用。工事完成度合いによって収益及び原価を計上。

(例:工事が決算期をまたいでしまう方)

フタバコンサルタンツとしてお手伝いできること

建物資産価値評価に関するコンサルティング

従来の日本基準では建物資産計上は、「一式 ○○円」で対応できたがIFRS導入により、「建物構成要素による価格評価」が要求され、明確にルール化される。

改修した部分、新たな部分を明細化し、適正に資産評価することが求められる。

- プロジェクトチーム整備アドバイス

- 「IFRS」に関する社内研修(経営層含む)

- 「IFRSコンバージェンス」に関する情報提供、アドバイス

- 顧客対応アシスト

- 「固定資産管理」に関する、台帳、フロー等の整備